こんにちは、管理人です。

今回は税金が安くなると噂のつみたてNISA口座を開設してみました。

もともと株式や投資信託の投資はやっていたのですが、オトクになるという噂を聞きつけたので実際にやってみました。

目次

- 1 そもそもNISAとは?

- 2 NISAは一般NISAとつみたてNISAの2つがある

- 3 一般NISAとつみたてNISAの違いは?

- 4 一般NISAとつみたてNISAは併用可能?

- 5 NISAは複数口座作ることはできる?

- 6 NISA口座を開設するには?

- 7 口座を開設するまで期間はどれくらい?

- 8 実際に資料を請求してみた

- 9 STEP1:楽天銀行・楽天証券の口座を開設する

- 10 STEP2:楽天銀行と楽天証券の口座連携

- 11 STEP3:楽天銀行でハッピープログラムにエントリー

- 12 STEP4:楽天証券で自動入出金の設定

- 13 STEP5:銀行口座に投信購入に必要なお金を入金する

- 14 STEP6:証券口座のお金を0円にしておく

- 15 STEP7:つみたてNISAの積立注文の設定

そもそもNISAとは?

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がついています。

出典:金融庁

このような制度がNISAというものです。

すごく簡単に言ってしまうと、投資して儲かったお金に税金がかからなくなりますよ(非課税)というものです。

NISAは一般NISAとつみたてNISAの2つがある

NISAは2種類あります。

ひとつは「一般NISA」と呼ばれるもの。もうひとつは「つみたてNISA」と呼ばれるものです。

※ジュニアNISAと呼ばれる未成年(子供)向けのものもあるが、ここでは割愛。ちなみに2023年にジュニアNISAは廃止になります。気になる方は金融庁のページなどをご覧ください。

一般NISAとつみたてNISAの違いは?

以下のようになっています。

| 制度 | 一般NISA | 積立NISA |

| 年間投資枠 | 120万円 | 40万円 |

| 非課税期間 | 5年間(最大10年間) | 20年間 |

| 実施期間 | 2023年まで | 2037年まで |

| 取り扱い商品 | 株式・投資信託 | 投資信託のみ |

大きな違いとしては「取り扱い商品」と「投資枠」が違います。

一般NISAは年間120万円まで、つみたてNISAは年間40万円まで。

一般NISAは株式(ETF)・投資信託に投資することができ、つみたてNISAは投資信託のみ。

一般NISAとつみたてNISAは併用可能?

併用はできません。どちらか一つのみです。

NISAは複数口座作ることはできる?

1口座のみです。複数の証券会社で口座を持つことはできません。

NISA口座を開設するには?

証券会社のNISA口座開設のページから資料の申込み→書類を郵送で口座開設することができます。

今まで証券会社やFX、仮想通貨の口座開設をしたことがあったら簡単に開設することができると思います。

口座を開設するまで期間はどれくらい?

混雑状況などによって変わってくると思いますが、10日~2週間くらいです。

書類に不備があれば遅くなるので急いでいる場合は記入ミス・漏れに注意。

実際に資料を請求してみた

今回取り寄せたのは楽天証券のつみたてNISA口座です。

楽天証券を選んだのは、投資信託をつみたてると最大3%楽天スーパーポイントで還元されるからです(要楽天銀行の口座)。

銀行の預金金利が0.001%※の時代に1~3%の還元は神すぎます。

※三菱UFJ銀行の円預金金利。最新の金利は公式HPを参照。

STEP1:楽天銀行・楽天証券の口座を開設する

楽天銀行口座の開設

まずは投資信託を買い付ける為の銀行口座を開設します。

銀行口座は楽天銀行でないと楽天スーパーポイントが還元されないので注意。

楽天銀行の口座開設はこちら楽天証券口座の開設

続いて実際に投資信託を購入する為の証券口座(つみたてNISA口座)を開設します。

ホームページ上部のメニュー内「NISA・つみたてNISA」→「NISA口座を申込む」で開設手続きをします。

楽天証券の口座開設はこちらSTEP2:楽天銀行と楽天証券の口座連携

楽天銀行の口座が開設できたら楽天証券の口座とマネーブリッジ(口座連携)をします。

このマネーブリッジをすることで、銀行口座のお金を楽天証券に自動的に移すことできるようになります。

◆マネーブリッジとは?

楽天証券と楽天銀行が共同で提供する口座連携サービスです。銀行と証券の口座間の資金移動が簡単になったり、普通預金の優遇金利やサービスの利用に応じて「楽天スーパーポイント」がもらえるお得なサービスです。

引用元:楽天銀行

マネーブリッジは楽天銀行(旧イーバンク)にログイン後、ページ下部の楽天銀行のサービス内の「マネーブリッジ」から申込みをすることができます。

マネーブリッジは適用すると、普通預金金利が5倍の0.10%/年になります。

メガバンク(三菱UFJ銀行の普通預金金利)が0.001%/年なのでその差はなんと100倍(2018年8月現在)。

0.1%/年と言われると微々たるものと思うかもしれませんが、積み重なるとバカにできないので普通預金で眠っているお金は楽天銀行に移しておくとオトクです。

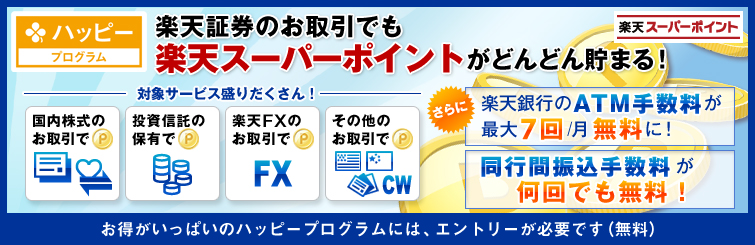

STEP3:楽天銀行でハッピープログラムにエントリー

ハッピープログラムにエントリーすることで、楽天会員情報と楽天銀行のポイントプログラムをリンクさせます。

ハッピープログラムは楽天銀行ログイン後、ページ下部の楽天銀行のサービスの「ハッピープログラム」からエントリーすることができます。

ハッピーブログラムにエントリーしておくと、日本国内の株式取引や投資信託保有、楽天FXの取引で楽天スーパーポイントがたまります。

また楽天銀行のATM手数料が最大7回/月無料、同行間(楽天銀行どうし)の振込手数料が何回でも無料になります。

ヤフオクなどのネットサービスなどでは楽天銀行が良く使われているので、振込手数料無料は便利。

STEP4:楽天証券で自動入出金の設定

マネーブリッジの設定が完了したら、自動入出金(スイープ)の設定。

「自動入出金」→「変更する」→「銀行への自動出金時、証券口座に0万円を残す」に設定します。

STEP5:銀行口座に投信購入に必要なお金を入金する

楽天銀行の口座にお金を入れておきます。

STEP6:証券口座のお金を0円にしておく

楽天証券内の預かり金を0円にしておきます。

投信を購入しようとしたが、残高が足りないから銀行口座から自動出金(スイープ)させるようにします。

注意:万が一楽天証券内に預けているお金で投信を購入することになってしまうと楽天スーパーポイントが付かない。

STEP7:つみたてNISAの積立注文の設定

以下のように設定します。

[st-cmemo fontawesome=”fa-lightbulb-o” iconcolor=”#FFA726″ bgcolor=”#FFF3E0″ color=”#000000″ iconsize=”100″]- 積立タイミングの設定:毎日

- 引落の設定:証券口座

- 金額・分配金コースの設定:好きな投資信託を最大15本選択。積立金額は100円。

※分配金コースは再投資型・受取型のどちらでも可。私は再投資型にしています。

[/st-cmemo]投資信託はどれもで良いですが、おすすめとしては信託報酬の低いものです。例えば以下のものです。

信託報酬の低めのファンド例

| ファンド名 | タイプ | 信託報酬 |

| eMAXISSlim先進国株式インデックス | 海外株式 | 0.11826 |

| 楽天・全世界株式インデックス・ファンド | 海外株式 | 0.1296 |

| 楽天・全米株式インデックス・ファンド | 海外株式 | 0.20412 |

| <購入・換金手数料なし>ニッセイ外国株式インデックスファンド | 海外株式 | 0.1296 |

| eMAXISSlim新興国株式インデックス | 海外株式 | 0.2052 |

| ニッセイ日経225インデックスファンド | 国内株式 | 0.27 |

| eMAXIS TOPIXインデックス | 国内株式 | 0.432 |

| 野村インデックスファンド・日経225 | 国内株式 | 0.432 |

| 三井住友・DCつみたてNISA・日本株インデックスファンド | 国内株式 | 0.1728 |

| eMAXISSlimバランス(8資産均等型) | ミックスアセット | 0.1728 |

| iFree 8資産バランス | ミックスアセット | 0.2376 |

| eMAXIS バランス(8資産均等型) | ミックスアセット | 0.54 |

| <購入・換金手数料なし>ニッセイ外国債券インデックスファンド | 海外債券 | 0.1836 |

| たわらノーロード 先進国債券 | 海外債券 | 0.1836 |

| たわらノーロード 国内債券 | 国内債券 | 0.1512 |

※数値は2017年6月現在

以上のものなどがあります。

自分の好きなものを選べば良いですが、迷ったら上記のものを検討してみてはいかがでしょうか。

この他に人気どころとしては国内株式の「ひふみプラス」などがあります。ひふみプラスはアクティブ型と呼ばれ、積極的に売買をしてリターンを求める商品です。

これまで紹介したファンドと比べると信託報酬は高めですが、直近の実績が抜群に良く、買い付け額がかなり多くなっています。

コメント